By

·

9 minute read

By

·

9 minute read

Resumen:

La Operación Renta 2026 en Chile implica una serie de obligaciones tributarias que, si no se cumplen correctamente, pueden generar multas y sanciones por parte del Servicio de Impuestos Internos (SII). Entre las más comunes se encuentran las multas por presentar la Declaración de Renta fuera de plazo, no declarar el Formulario 22, omitir o cometer errores en las Declaraciones Juradas, no pagar impuestos declarados o entregar información inconsistente. Estas sanciones pueden incluir porcentajes del impuesto adeudado, multas en UTM o UTA, además de reajustes e intereses. Para los contadores y estudios contables, evitar estas multas depende principalmente de una buena planificación, revisión de la información tributaria y cumplimiento oportuno de los plazos establecidos por el SII durante todo el proceso de la Operación Renta.

¿No tienes tiempo para leer? Entonces escucha el contenido de este artículo:

Como ya hemos venido conversando en varios artículos de nuestro blog, cada año, entre marzo y abril, miles de contadores y estudios contables en Chile enfrentan uno de los momentos más intensos del calendario tributario: la Operación Renta.

Este proceso, liderado por el Servicio de Impuestos Internos (SII), exige presentar declaraciones juradas, revisar antecedentes tributarios y completar la Declaración Anual de Impuesto a la Renta (Formulario 22).

El problema es que, en medio de plazos ajustados, cambios normativos y múltiples clientes, los errores pueden costar caros. Una declaración presentada fuera de plazo, una declaración jurada omitida o una inconsistencia en la información puede generar multas, intereses y observaciones tributarias.

En esta guía revisaremos:

- Cuáles son las principales multas de la Operación Renta 2026

- Qué situaciones generan sanciones del SII

- Cuánto pueden costar estos errores

- Y, lo más importante, cómo evitarlos

Contenido

- Multa por presentar la Declaración de Renta fuera de plazo.

- Multa por no presentar la Declaración de Renta (F22).

- Multa por no presentar Declaraciones Juradas (DDJJ)

- Multa por Declaraciones Juradas con errores.

- Multa por no pagar impuestos declarados.

- Multa por inconsistencias o información incompleta.

- Multa por infracciones tributarias generales.

- ¿Cómo evitar multas en la Operación Renta?

- Operación Renta 2026: Un proceso cada vez más complejo.

- Preguntas Frecuentes: Multas Operación Renta 2026.

- La mejor multa es la que no ocurre.

-1.png?width=2752&height=1504&name=unnamed%20(17)-1.png)

¿Por qué existen multas en la Operación Renta?

Las sanciones tributarias existen para asegurar que todos los contribuyentes cumplan de manera correcta y oportuna sus obligaciones fiscales. No se trata solo de “castigar”, sino de incentivar el orden, la transparencia y la correcta determinación de los impuestos, evitando así la evasión y la elusión. En el contexto de la Operación Renta, estas multas buscan que tanto personas naturales como empresas presenten su información completa, veraz y dentro de los plazos definidos por el Servicio de Impuestos Internos (SII).

En Chile, las sanciones asociadas a la Operación Renta se encuentran reguladas principalmente por tres fuentes normativas:

-

Código Tributario (DL 830): Establece el marco general de las infracciones y sanciones tributarias, define los tipos de faltas (por ejemplo, no declarar, declarar fuera de plazo, entregar información falsa o incompleta) y fija los rangos de multas, recargos, intereses y posibles medidas de fiscalización. Muchos de los artículos que se aplican en Operación Renta (como el artículo 97 y el 109) se encuentran aquí.

-

Ley sobre Impuesto a la Renta (DL 824): Regula específicamente cómo se determina la renta, los distintos regímenes tributarios, las obligaciones de declarar, los contribuyentes afectos y los tratamientos especiales. Cuando se incumplen deberes asociados a esta ley (por ejemplo, no declarar un ingreso afecto, omitir bases imponibles, aplicar mal un régimen), las sanciones se calculan en función de lo que esta misma norma define como impuesto adeudado u omitido.

-

Instrucciones y resoluciones del SII: A través de circulares, resoluciones y oficios, el SII va precisando criterios, plazos, formatos y detalles operativos sobre declaraciones juradas, Formulario 22, documentación de respaldo, uso de plataformas electrónicas, entre otros. Muchas de las obligaciones prácticas de la Operación Renta (qué DDJJ presentar, cómo y cuándo) se encuentran aquí, y su incumplimiento también puede derivar en sanciones.

Dependiendo del tipo de infracción cometida (atraso, omisión, error, inconsistencia, falta de pago, etc.), las sanciones pueden incluir una o varias de las siguientes consecuencias:

-

Multas expresadas en UTM (Unidad Tributaria Mensual) o UTA (Unidad Tributaria Anual): Muchas multas se fijan en UTM o UTA, lo que hace que su valor en pesos varíe mes a mes. Esto significa que, aunque la normal no cambie, el costo real de una multa puede aumentar con el tiempo. Así que debes considerar esto.

-

Porcentaje del impuesto adeudado u omitido: En varios casos, la sanción se calcula como un porcentaje del impuesto que se dejó de pagar o se declaró fuera de plazo. Por ejemplo, multas que van desde un 10 % hasta un 30 % del impuesto adeudado, incrementándose según la cantidad de meses de atraso.

-

Intereses penales: Se aplican cuando existe un impuesto declarado y no pagado dentro del plazo o cuando se determina un impuesto omitido. Los intereses penales se calculan por cada día de atraso, lo que significa que mientras más tiempo pase sin regularizar, mayor será el costo financiero de la deuda tributaria. Estos intereses son independientes de la multa: es decir, se pueden sumar tanto multa como intereses.

-

Reajustes por IPC: La deuda tributaria (impuestos, multas e intereses) se reajusta normalmente de acuerdo con la variación del Índice de Precios al Consumidor (IPC), para mantener el valor real de lo adeudado.

-

Observaciones tributarias o procesos de fiscalización: Aun cuando una declaración no genere una multa inmediata, si presenta inconsistencias con la información que el SII ya posee (por ejemplo, cruces con boletas, facturas electrónicas, DDJJ de terceros, datos de bancos, etc.), puede quedar: Observada, Con reparos o En revisión. En estos casos, el contribuyente puede ser requerido para aportar antecedentes, respaldos o para rectificar su declaración. Ten en cuenta que este tipo de observaciones puede abrir la puerta a procesos de fiscalización más profundos, revisiones de varios años tributarios y, eventualmente, a sanciones adicionales si se detectan omisiones u otros incumplimientos.

Es importante que entiendas que, en materia tributaria, la intención no es el único factor relevante. Incluso cuando el error no es intencional y se da por falta de conocimiento, por descuido administrativo, por problemas de coordinación con el contador o por usar procesos manuales poco confiables, la responsabilidad tributaria sigue existiendo y recae, en última instancia, en el contribuyente.

¿Qué significa esta distinción? El SII distingue entre mala fe (evasión deliberada) y error involuntario, lo que podría influir en la gradualidad o aplicación de ciertas sanciones. Sin embargo, el hecho de que un error sea “sin querer” no elimina la obligación de declarar correctamente ni el efecto de las normas sobre multas, intereses y reajustes.

Para estudios contables y empresas, esto refuerza la importancia de contar con procesos, controles internos y herramientas de gestión tributaria que reduzcan al mínimo los riesgos de equivocaciones, atrasos u omisiones.

Por eso consideramos tan importante conocer cómo funcionan las sanciones, de dónde surgen y qué tipos de consecuencias pueden generar para la gestión de la Operación Renta de forma ordenada y preventiva, evitando que un error administrativo se transforme en una carga financiera importante para la empresa o sus clientes.

1. Multa por presentar la Declaración de Renta fuera de plazo

Una de las sanciones más comunes ocurre cuando la declaración anual se presenta después del plazo establecido.

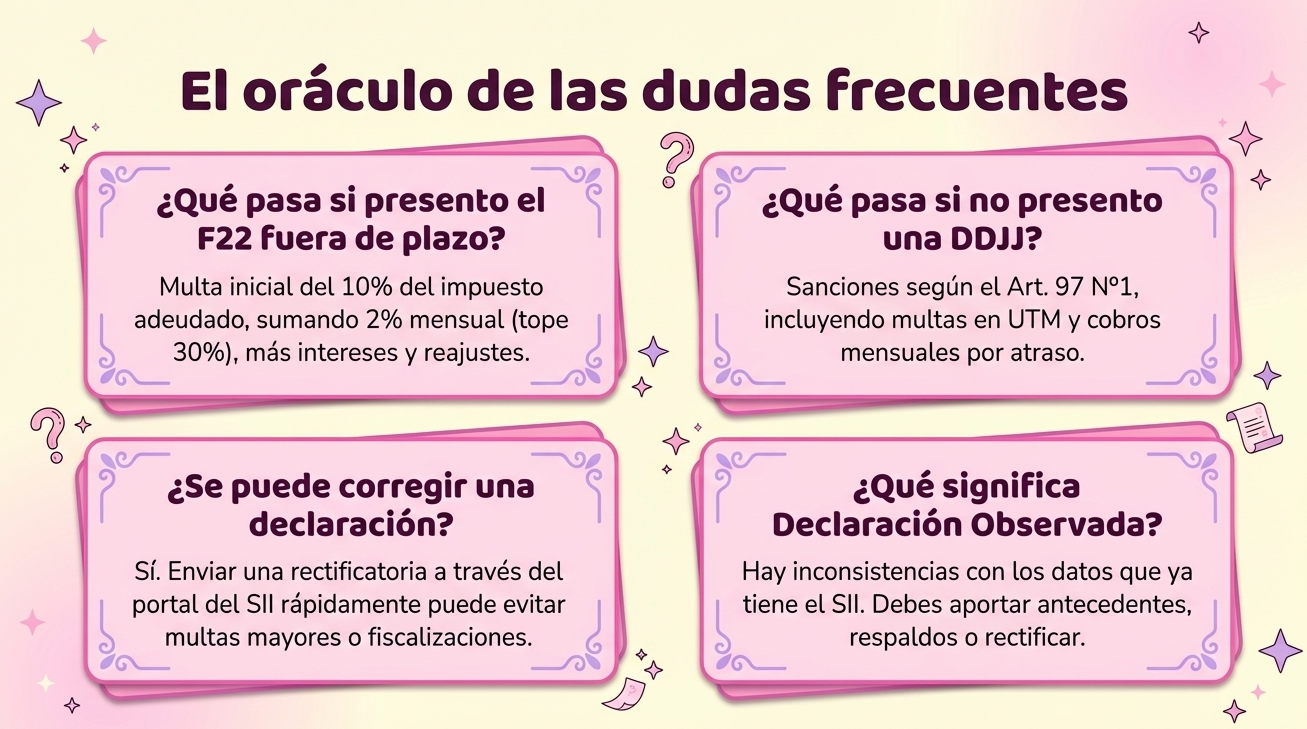

Si existe impuesto por pagar, el atraso genera una multa inicial del 10 % del impuesto adeudado, que aumenta en 2 % adicional por cada mes o fracción de mes de retraso, con un límite máximo del 30 % del impuesto adeudado.

Además de la multa, se aplican:

- Reajustes por IPC

- Intereses penales por cada día de atraso

Por ejemplo:

- Impuesto adeudado: $1.000.000

- Multa inicial: $100.000

- Si el retraso continúa, el monto puede aumentar hasta un 30 % del impuesto más intereses.

Este tipo de multa es especialmente relevante cuando el contador declara pero no paga el impuesto dentro del plazo legal.

Consulta aquí la información oficial sobre Declaraciób de Renta Fuera de Plazo en el sitio oficial del SII.

2. Multa por no presentar la Declaración de Renta (F22)

No declarar renta cuando existe obligación es una infracción más grave.

En este caso, el SII puede:

- Registrar al contribuyente como “No declarante”

- Exigir regularización inmediata

- Aplicar multas e intereses

Además, este estado puede bloquear trámites tributarios importantes hasta que la situación se regularice.

Las multas dependen del caso, pero pueden incluir:

- Sanciones en UTM

- Porcentajes del impuesto omitido

- Intereses y reajustes

Para un estudio contable, este escenario suele ocurrir cuando:

- un cliente no entrega información a tiempo

- se pierde el plazo de presentación

- o se produce un error en la gestión de la cartera.

Conoce la información oficial del SII aquí.

3. Multa por no presentar Declaraciones Juradas (DDJJ)

Antes del Formulario 22, existe una etapa fundamental: La presentación de las Declaraciones Juradas.

Las DDJJ entregan al SII la información base para construir las propuestas de renta, por lo que su omisión es una de las infracciones más fiscalizadas.

Si una DDJJ obligatoria no se presenta:

- El contribuyente queda registrado como “No declarante”

- Se aplican sanciones según el artículo 97 Nº1 del Código Tributario (Este artículo sanciona el retraso en la presentación de declaraciones de impuestos que no impliquen pago).

En algunos casos, también se aplican multas mensuales por retraso.

Por ejemplo, el SII puede aplicar sanciones de hasta 0,2 UTM por cada mes de atraso y por cada persona omitida en la declaración, con un máximo de 30 UTA.

Esto significa que una sola DDJJ incorrecta u omitida puede generar una multa considerable, especialmente en empresas con muchos trabajadores.

4. Multa por Declaraciones Juradas con errores

No solo la omisión genera problemas, las DDJJ con errores también pueden ser sancionadas.

Si el SII detecta inconsistencias en la información declarada:

- Se debe enviar una declaración rectificatoria.

- Pueden aplicarse sanciones del artículo 109 del Código Tributario.

Estas multas pueden llegar a hasta el equivalente al 100 % de 1 UTA, dependiendo de la gravedad del error y del momento en que se corrige.

Los errores más comunes suelen ser:

- Montos incorrectos

- RUT mal informado

- Inconsistencias entre declaraciones

- Diferencias con información que ya posee el SII

5. Multa por no pagar impuestos declarados

Otra situación frecuente es declarar correctamente la renta pero no pagar el impuesto correspondiente dentro del plazo.

En estos casos se aplica:

- 10 % de multa sobre el impuesto adeudado

- incremento de 2 % mensual por atraso

- límite máximo del 30 % del impuesto

Además, el monto adeudado genera intereses penales diarios hasta que se realice el pago.

En la práctica, esto puede transformar una deuda tributaria pequeña en un monto mucho mayor en pocos meses.

6. Multas por inconsistencias o información incompleta

Si la información de la declaración no coincide con los antecedentes del SII, la declaración puede quedar en estado:

- Observada

- Con reparos

- En revisión

En estos casos el contribuyente debe presentar antecedentes que respalden la información declarada o rectificar la declaración.

Aunque no siempre existe multa inmediata, estas situaciones pueden derivar en:

- fiscalización tributaria

- rectificaciones obligatorias

- sanciones posteriores.

Revisa la informació oficial del SII aquí.

7. Multas por infracciones tributarias generales

El Código Tributario también contempla sanciones para otras infracciones relacionadas con documentación tributaria, como:

- Emisión incorrecta de documentos

- Errores en facturas o registros

- Información incompleta en documentos tributarios

Estas multas pueden ir desde 2 UTM hasta 40 UTA, dependiendo de la gravedad de la infracción.

Aunque no todas estas sanciones se aplican directamente en la Operación Renta, muchas se detectan durante este proceso.

Cómo evitar multas en la Operación Renta

La buena noticia es que la mayoría de estas multas son completamente evitables.

Algunas buenas prácticas para estudios contables y contadores independientes incluyen:

1. Anticipar las Declaraciones Juradas

Las DDJJ suelen concentrar la mayor parte de los errores.

Planificar su preparación con semanas de anticipación reduce significativamente los riesgos.

2. Validar información con clientes

Muchos errores provienen de datos incompletos o mal entregados por los clientes. Solicitar documentación tributaria con anticipación se convierte en un paso importantísimo.

3. Revisar inconsistencias antes de enviar

Un control previo puede detectar:

- Diferencias entre declaraciones.

- Montos incorrectos.

- Duplicidad de información.

4. Rectificar rápidamente

Si detectas un error, lo mejor es rectificar la declaración lo antes posible. En muchos casos, corregir oportunamente puede reducir o evitar multas.

5. Utilizar herramientas contables actualizadas

Los cambios normativos y de formato ocurren cada año. Un software contable como Uwigo puede ayudarte a reducir errores manuales, validar información automáticamente y generar declaraciones compatibles con el SII.

Operación Renta 2026: un proceso cada vez más complejo

Ya te debes haber dado cuenta que en los últimos años, la Operación Renta se ha vuelto más exigente. Esto debido a que el SII incorpora de manera constante nuevos cruces de información, más DDJJ y aumenta la fiscalización digital.

Esto hace que el margen de error tolerado se haga cada vez menor. Para los contadores y estudios contables, el desafío pasó de presentar declaraciones, a tener que gestionar grandes volúmenes de información tributaria con precisión y en el menor tiempo posible.

¿Te sientes preparado para el reto? La verdad, la tecnología también nos entrega herramientas para ayudarnos a adaptarnos a este desafío. Aunque ya estemos a mediados de marzo, nunca es tarde para poder modernizar nuestro Estudio Contable y entregar el mejor servicio y la asesoría precisa a los clientes.

Preguntas frecuentes: Multas de Operación Renta

La mejor multa es la que nunca ocurre

Las multas de la Operación Renta no siempre se producen por evasión o negligencia. Muchas veces son el resultado de plazos ajustados, exceso de clientes, procesos manuales e incluso información incompleta.

Por eso, más que un problema tributario, las multas suelen ser un problema de gestión contable. Recuerda los consejos que hemos discutido ampliamente a través de los artículos de este blog: anticipación, control de información y herramientas adecuadas pueden marcar la diferencia entre una Operación Renta caótica y una temporada ordenada.

Porque como bien sabes, en contabilidad, un pequeño error puede transformarse en una gran multa.

Y hay que tener en cuenta que la Operación Renta siempre ejercerá presión y plazos exigentes, por eso contar con herramientas que centralicen la información contable y automaticen parte del proceso puede marcar la diferencia entre una temporada caótica y una Operación Renta bajo control.

Recuerda estar siempre al pendiente de nuestro blog y nuestro canal de YouTube porque estamos subiendo bastante contenido de interés para contadores, estudios contables y empresas. Además, síguenos en las redes sociales de Uwigo y, si quieres conocer más sobre Uwigo, entra al sitio web o agenda una demo y un ejecutivo se contactará contigo.