By

·

12 minute read

By

·

12 minute read

Resumen:

Las remuneraciones son uno de los procesos más sensibles y fiscalizados dentro de cualquier empresa, y pequeños errores pueden transformarse en riesgos laborales, multas o pérdida de confianza interna. Desde un valor hora mal calculado y horas extraordinarias determinadas de manera incorecta, hasta contratos desactualizados, variables sin respaldo, conceptos mal clasificados o descuentos aplicados sin control, los errores en nómina suelen ser acumulativos y silenciosos.

El rol del estudio contable se encuentra en auditar preventivamente cada cierre, asegurar coherencia entre documentación y cálculo, y convertir la gestión de remuneraciones en un proceso profesional, estandarizado y bajo control.

¿No tienes tiempo para leer? Entonces escucha el contenido completo aquí

Pagar remuneraciones es una de las responsabilidades más sensibles dentro de cualquier empresa. Un error puede significar multas, reclamos ante la Dirección del Trabajo, pérdida de confianza interna e incluso demandas laborales. Y lo más complejo es que muchas veces los errores no son evidentes. Se esconden en un cálculo mal parametrizado, en una jornada mal actualizada o en una variable mal registrada.

Si trabajas en un estudio contable o asesoras empresas en remuneraciones, este artículo es para ti. Aquí revisamos los 7 errores más comunes que terminan en sueldos mal pagados y cómo auditarlos antes del cierre de mes. Porque como decimos siempre: prevenir es mucho más barato que corregir.

Contenido:

- Calcular mal el valor de la hora ordinaria.

- Pagar mal las horas extraordinarias.

- No actualizar los contratos cuando cambia la jornada.

- Registrar mal las variables.

- Clasificar mal conceptos imponibles y no imponibles.

- Aplicar mal los descuentos: judiciales, voluntarios y topes legales.

- No hacer una auditoria previa al cierre.

- Conclusión: Pagar bien es un proceso que debes tener bajo control

-1.png?width=2752&height=1470&name=unnamed%20(14)-1.png)

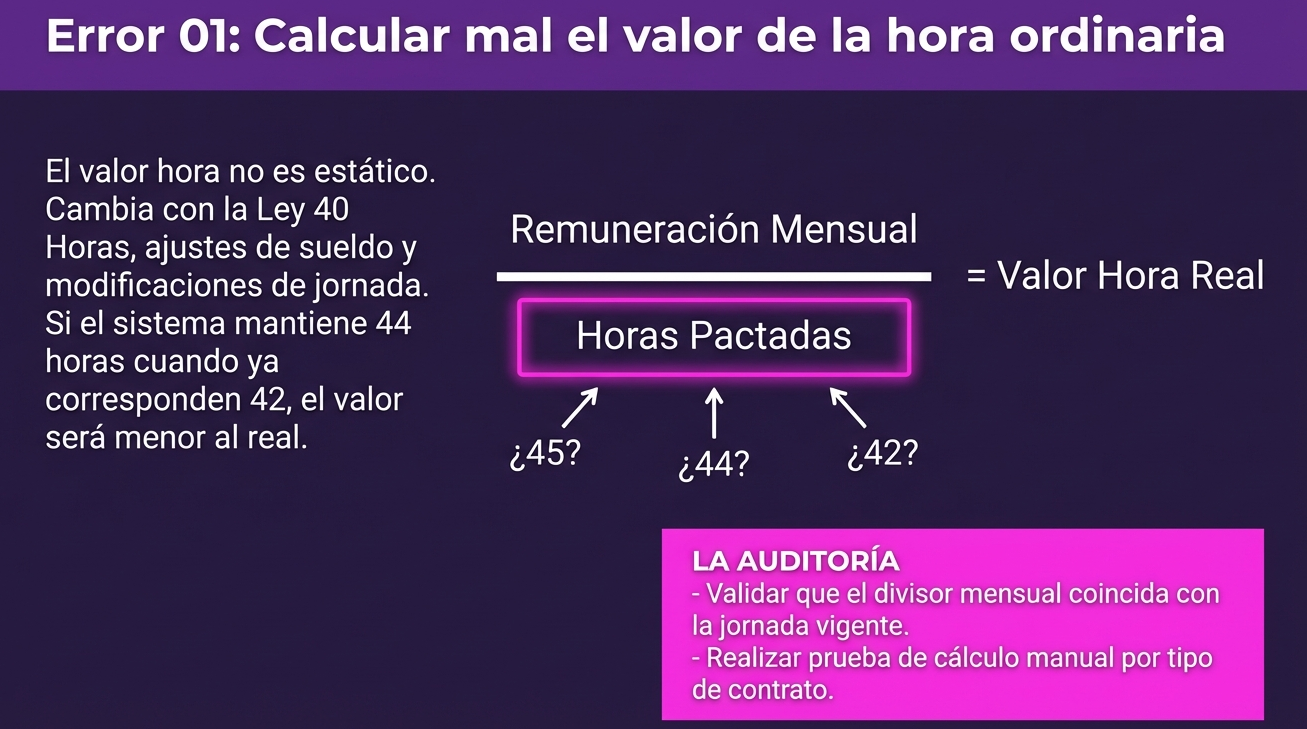

1. Calcular mal el valor de la hora ordinaria

El cálculo del valor de la hora ordinaria es el punto de partida de toda la estructura de remuneraciones. Si ese número está mal, todo lo demás, como horas extra, recargos, descuentos, licencias, finiquitos, se construye sobre una base incorrecta.

El valor hora, como sabemos de sobra ante todos los cambios que se han sucitado en el último tiempo, no es un dato estático y hay que tener en cuenta que no es un número que se define una vez y queda grabado para siempre en el sistema.

¿Cuándo cambia el valor de la hora ordinaria?

- Cuando se modifica la jornada laboral (como ha ocurrido con la implementación gradual de la Ley 40 Horas).

- Cuando se ajusta el sueldo base.

- Cuando existen componentes variables que inciden en la base de cálculo.

- Cuando se modifican pactos contractuales de distribución de jornada.

Para ponerlo en términos generales, el valor de la hora ordinaria se obtiene dividiendo la remuneración mensual por las horas pactadas en el mes, considerando la jornada vigente. Si esa jornada no está actualizada o si el divisor mensual no corresponde a la realidad contractual, el error se arrastra automáticamente a todo el cálculo posterior.

Por ejemplo, si una empresa mantiene parametrizado el sistema con una jornada de 44 horas cuando ya corresponde aplicar 42, el valor hora resultará menor al real. Y la consecuencia de este error es que las horas extraordinarias se pagarán por debajo de lo que corresponde legalmente.

Lo mismo ocurre cuando hay aumentos de sueldo que no se reflejan correctamente en la base utilizada para el cálculo horario. El trabajador puede estar recibiendo un monto inferior en cada hora adicional sin que nadie lo detecte de inmediato.

Y como estos errores suelen ser pequeños en apariencia, unos pocos pesos por hora, pasan desapercibidos mes a mes, hasta que alguien revisa o reclama.

Cómo auditar el valor hora antes del cierre de mes

La revisión no requiere un proceso complejo, pero hay que darle la importancia que tiene:

- Confirmar que la jornada contractual de cada trabajador esté correctamente registrada y alineada con la normativa vigente.

- Validar que el divisor mensual utilizado por el sistema corresponda efectivamente a las horas pactadas.

- Realizar al menos una prueba de cálculo manual por tipo de contrato (jornada completa, parcial, variable, etc.).

- Comparar el valor hora actual con el del mes anterior y justificar cualquier variación.

En remuneraciones, los errores raramente son catastróficos a corto plazo, son progresivos y los verás resurgir en el tiempo. Además, se van replicando en silencio y afectan cada componente del sueldo.

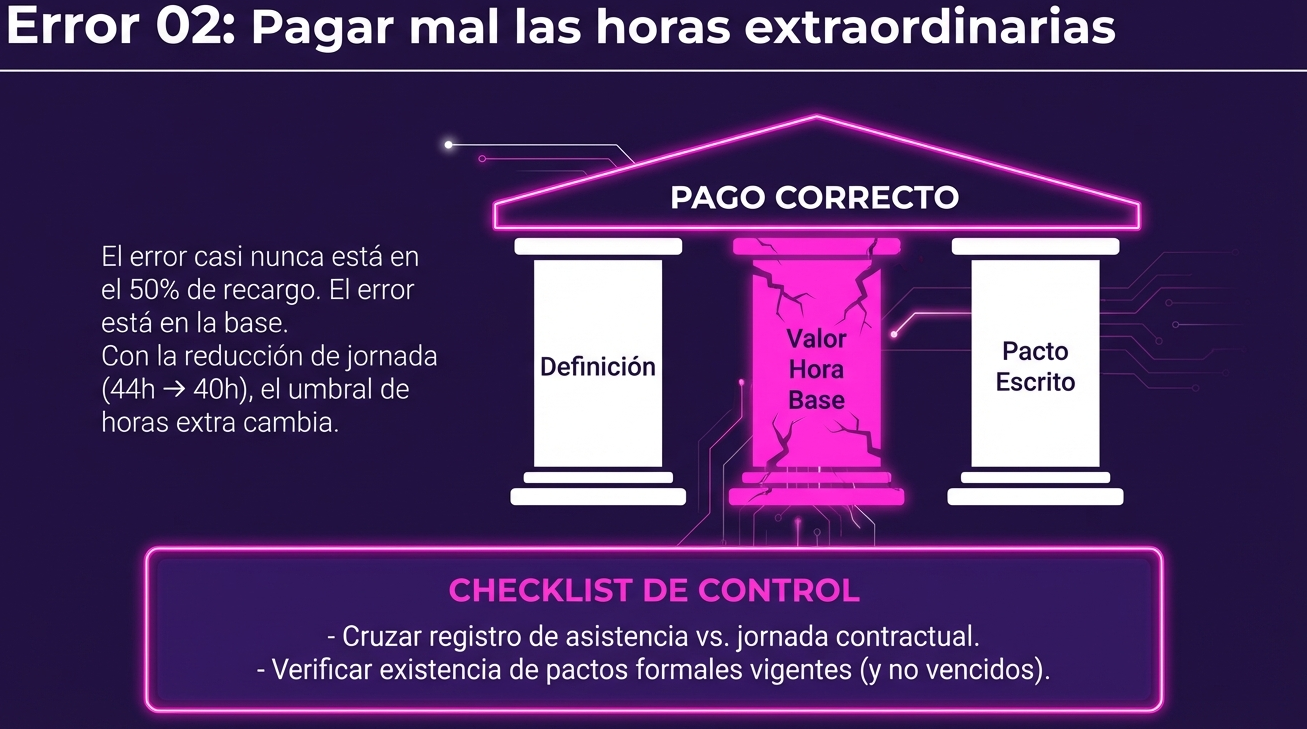

2. Pagar mal las horas extraordinarias

Las horas extraordinarias deben pagarse con un recargo mínimo del 50% sobre el valor de la hora ordinaria, según el Código del Trabajo. Esta regla se lee simple, con un porcentaje claro y directo, entonces ¿por qué surgen los errores? La realidad es que rara vez el error se encuentra en el porcentaje.

¿Y dónde está el problema? El sobretiempo se construye sobre tres pilares que debemos tener muy claros:

- El valor correcto de la hora ordinaria.

- La determinación correcta de qué es realmente “hora extraordinaria”.

- La existencia de un pacto formal cuando corresponde.

Si cualquiera de estos tres elementos falla, el pago será incorrecto.

Errores que parecen pequeños, pero no lo son

Uno de los errores más comunes es aplicar el 50% sobre un valor hora mal calculado. Si la jornada contractual no está actualizada (por ejemplo, sigue parametrizada en 44 horas cuando corresponde menos), el valor hora será inferior al real. Y automáticamente, cada hora extraordinaria se pagará por debajo de lo que exige la ley.

Otro error frecuente es considerar como horas extra jornadas que en realidad no superan el máximo legal. Esto ocurre cuando no se tiene claridad sobre la distribución pactada de la jornada o cuando existen turnos especiales. No toda extensión de horario es sobretiempo legalmente exigible.

También es habitual que no se respeten topes o pactos vigentes. Las horas extraordinarias deben estar pactadas por escrito y tienen límites legales. Si no existe pacto formal, la empresa queda expuesta. Si el pacto está vencido, el riesgo es el mismo.

Y aquí se suma un factor importante sobre la reducción progresiva de la jornada laboral en Chile. Con el paso de 45 a 44 horas, luego a 42 en 2026 y finalmente a 40 en 2028, el umbral desde el cual comienzan a generarse horas extraordinarias cambia. Si el sistema de remuneraciones no está alineado con la jornada vigente, puede estar calculando sobretiempo donde no corresponde o dejando de pagarlo cuando sí corresponde. Y ambos escenarios son riesgosos.

El impacto silencioso de las horas extra mal calculadas

Las diferencias en horas extraordinarias suelen parecer pequeñas en el papel, pero cuando se repiten mes a mes, se acumulan. Un trabajador que detecta inconsistencias en su sobretiempo difícilmente lo dejará pasar. Y durante las fiscalizaciones, la Dirección del Trabajo revisa con especial atención este punto, porque es uno de los focos más frecuentes de incumplimiento.

Además, las horas extra mal determinadas pueden afectar otros cálculos como cotizaciones previsionales, indemnizaciones, base imponible para impuestos, lo que también llevará un quiebre en la confianza del equipo, que es un riego que va más allá del error matemático, afectando en lo laboral y en la reputación de la empresa.

Cómo auditar las horas extraordinarias antes del cierre

Una revisión preventiva no requiere rehacer toda la nómina. Te recomendamos crear un proceso estructurado con los siguientes pasos:

- Cruza el registro de asistencia con la jornada contractual vigente: No asumas que lo que marca el reloj es automáticamente hora extraordinaria.

- Verifica que el cálculo del sobretiempo esté usando el valor hora actualizado: Si no está actualizado puedes estar cometiendo errores de cálculo.

- Revisa que existan pactos formales vigentes cuando corresponda: Si hay horas extra permanentes sin respaldo escrito, significa que hay un riesgo evidente.

- Compara el total de horas extraordinarias con meses anteriores: Si hay variaciones bruscas debes tener una explicación operativa directa y clara.

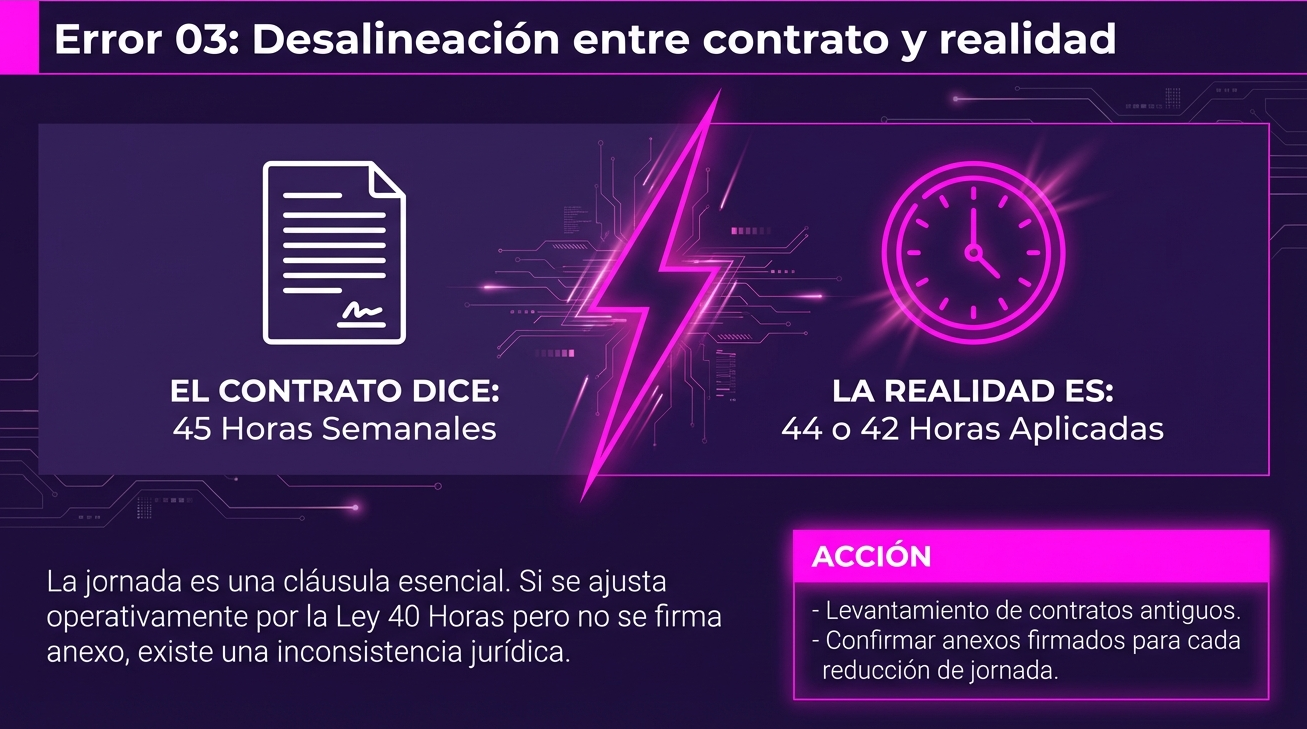

3. No actualizar los contratos cuando cambia la jornada

Muchas empresas hicieron el ajuste operativo cuando comenzó la reducción de jornada por la Ley 40 Horas.

Cambiaron turnos, modificaron horarios, ajustaron el sistema de remuneraciones, pero no todas hicieron lo más importante que es actualizar formalmente los contratos.

Y aquí debemos ser muy claros, la jornada laboral es una cláusula contractual y si el contrato dice 44 horas semanales, pero en la práctica se están aplicando 42, existe una desalineación jurídica.

La jornada es una condición esencial del contrato

Según el Código del Trabajo, la jornada laboral es un elemento esencial del contrato. Por lo tanto, cualquier modificación relevante debe formalizarse por escrito mediante un anexo firmado por ambas partes.

Con la implementación progresiva de la Ley N° 21.561, muchas empresas asumieron que la reducción operaba automáticamente. Y si bien el máximo legal se ajusta por ley, el documento contractual debe reflejar esa realidad.

¿Por qué importa tanto actualizar los contratos?

Porque si el contrato mantiene una jornada superior al máximo legal vigente, la empresa podría estar:

- Pagando horas extraordinarias de manera incorrecta.

- Exponiéndose a cuestionamientos en una fiscalización.

- Generando inconsistencias entre lo que dice el documento y lo que refleja la liquidación.

El riesgo silencioso: Contratos antiguos que nadie volvió a revisar

Cuando eres un estudio contable que atiende a múltiples clientes lo ideal es que revises los contratos de estos con regularidad, es probables que si lo haces te encuentres con contratos firmados hace años que nunca fueron revisados tras cambios legales.

Al hacer auditorías, te podrías encontrar con que el sistema de remuneraciones está actualizado y la jornada operativa está ajustada, pero el contrato original sigue señalando una jornada que ya no corresponde.

Como ya sabes, ese desajuste puede no generar problemas inmediatos, pero ante una fiscalización o un reclamo laboral, la empresa deberá explicar por qué la documentación no refleja la realidad.

Turnos y pactos especiales: donde el error se multiplica

En las empresas que tienen turnos rotativos, sistemas de ciclos de trabajo, jornadas parciales variables y sistribuciones especiales autorizadas la complejidad crece y los errores tienden a mlyiplicartes y, en estos casos, no basta con cambiar el número total de horas semanales, se necesita revisar cómo se distribuyen esas horas.

Si la distribución cambia y no queda formalizada, la empresa puede enfrentar cuestionamientos sobre exceso de jornada, pago incorrecto de horas extraordinarias y vulneración de límites diarios o semanales. En otras palabras, no actualizar contratos puede terminar afectando directamente el cálculo de remuneraciones.

Cómo auditar este punto antes de abril 2026

Una revisión preventiva debería incluir:

- Levantamiento de todos los contratos vigentes.

- Identificación de cláusulas de jornada que no estén alineadas con la normativa actual.

- Confirmación de existencia de anexos firmados cuando hubo modificaciones.

- Verificación de coherencia entre jornada contractual, registro de asistencia y parametrización del sistema.

Lo que dice el contrato debe coincidir con lo que paga la liquidación y si no lo hacen, hay un riesgo latente para la empresa.

4. Registrar mal las variables

Las remuneraciones variables son, probablemente, el terreno más inestable dentro de una nómina. A diferencia del sueldo base, que es fijo, predecible y fácil de auditar, los bonos, comisiones e incentivos dependen de resultados, metas, cálculos externos o información que no siempre está centralizada.

¿Dónde se producen los errores más frecuentes?

- Cálculos hechos fuera del sistema: Muchas empresas calculan comisiones en Excel, las validan por correo y luego alguien las ingresa manualmente al sistema de remuneraciones. En ese traspaso manual, el margen de error es altísimo.

- Falta de respaldo documental: Bonos por cumplimiento de metas que no tienen un documento formal que explique cómo se midieron. Si mañana el trabajador cuestiona el monto, ¿qué le muestras como respaldo?

- Fórmulas mal definidas o inconsistentes: Metas que cambian mes a mes sin criterio claro o sin actualización formal del pacto de remuneración variable.

- Clasificación incorrecta como imponible o no imponible: Un bono mal clasificado puede afectar cotizaciones previsionales, impuesto único e incluso el cálculo de indemnizaciones futuras.

Y aquí hay un punto importante a destacar, ya que muchas veces el trabajador no detecta el error de inmediato, pero cuando lo hace, porque compara meses, porque cambia de empresa o porque enfrenta un finiquito, el problema aparece completo.

El efecto acumulativo del error

Una comisión mal calculada durante varios meses va a generar mucho más que una diferencia puntual, como hemos dicho en todo este artículo, el impacto en cadena va a impactar en varias áreas:

- Base de cotizaciones previsionales.

- Cálculo de vacaciones.

- Indemnización por años de servicio.

- Promedios para beneficios futuros.

Es decir, y somos majaderos en esto, el error se amplifica en el tiempo. Y cuando llega el momento de calcular un finiquito, es cuando la empresa descubre que el histórico no estaba tan correcto como parecía.

Variables y cumplimiento: un equilibrio delicado

Desde el punto de vista legal, si la remuneración variable está pactada en el contrato o en un anexo, debe respetarse la fórmula acordada. No se puede modificar unilateralmente sin respaldo.

Por eso es tan relevante que:

- Las metas estén formalizadas.

- Las reglas de cálculo estén claras.

- Las condiciones estén documentadas.

No basta con decir “este mes no se pagó porque no se cumplieron metas”. Debe existir trazabilidad.

En fiscalizaciones, la Dirección del Trabajo puede solicitar respaldo de los montos pagados. Y si no existe claridad documental, la empresa queda expuesta.

Cómo auditar las remuneraciones variables antes del cierre

Este punto exige una revisión más meticulosa que el sueldo base.

Antes de procesar la nómina:

- Solicita respaldo formal de cada variable ingresada.

- Confirma que la fórmula aplicada corresponda a lo pactado contractualmente.

- Revisa que el concepto esté correctamente parametrizado como imponible o no imponible.

- Compara el monto con meses anteriores y detecta variaciones atípicas.

Un criterio práctico es este: si un bono o comisión cambia drásticamente respecto al mes anterior, alguien debe poder explicar por qué.

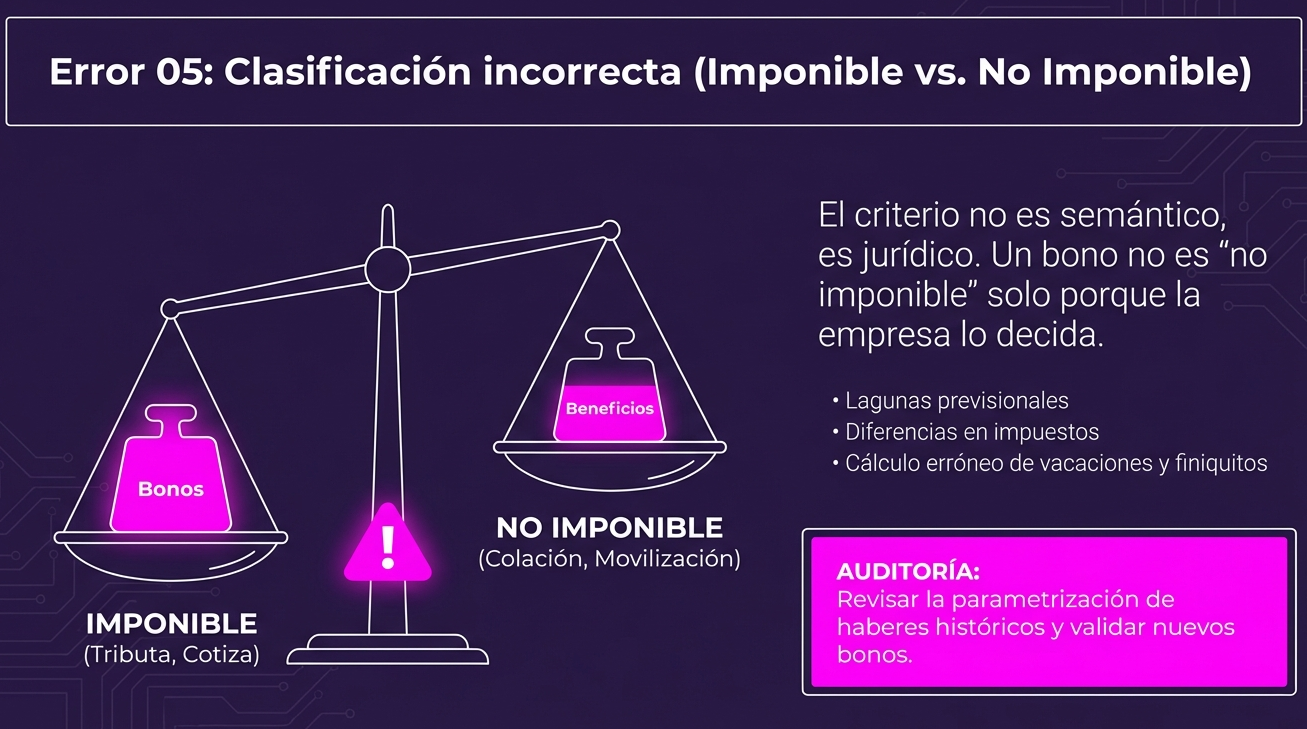

5. Clasificar mal conceptos imponibles y no imponibles

En remuneraciones no todo lo que se paga tiene el mismo tratamiento legal. Algunos conceptos son imponibles y tributan; otros no. Y esa no es una diferencia menor.

Cuando un concepto está mal clasificado, el impacto no se ve solo en ese mes y puede afectar en:

- Las cotizaciones previsionales.

- El cálculo del impuesto único.

- Las bases para indemnizaciones.

- El promedio de remuneraciones para vacaciones o finiquitos.

Y lo más complejo es que este tipo de error suele pasar desapercibido durante meses.

¿Por qué ocurre este error?

Principalmente por tres razones:

- Parametrizaciones antiguas que nunca se revisaron: Muchas empresas trabajan con estructuras de haberes y descuentos configuradas hace años. Si nadie revisa periódicamente esa parametrización, pueden existir conceptos mal definidos desde el origen.

- Nuevos bonos o asignaciones creadas sin análisis técnico: A veces el área de RRHH crea un nuevo bono por desempeño, productividad o cumplimiento de metas, y se ingresa al sistema sin validar su tratamiento previsional y tributario.

- Confusión entre lo que “suena” imponible y lo que legalmente lo es: No todo bono es automáticamente imponible. Tampoco todo beneficio es automáticamente no imponible. El criterio no es semántico, es jurídico.

El efecto en cadena de una mala clasificación

Imaginemos un bono mensual que debió ser imponible, pero fue registrado como no imponible durante un año.

¿Cuáles podrían ser las posibles consecuencias?

- Cotizaciones previsionales pagadas por debajo de lo debido.

- Diferencias en seguro de cesantía.

- Menor base imponible para impuesto único.

- Indemnización por años de servicio mal calculada si se incluye promedio de remuneraciones.

Cuando el error se detecta, ya sea en una fiscalización o en un finiquito, la empresa podría tener que regularizar diferencias hacia atrás. Y regularizar hacia atrás nunca es cómodo.

Por el contrario, si un concepto fue clasificado como imponible cuando no correspondía, el trabajador puede haber estado pagando cotizaciones o impuestos innecesarios. También es un problema.

Cómo auditar este punto de forma preventiva

Una buena práctica es establecer revisiones periódicas y no esperar a que lleguen reclamos, porque siempre es mejor prevenir que curar.

Antes del cierre mensual, y al menos una vez al año en profundidad, te conviene:

- Revisar la parametrización completa de haberes y descuentos.

- Confirmar el tratamiento previsional y tributario de cada concepto activo.

- Analizar nuevos bonos o beneficios creados en el último período.

- Verificar que la base imponible total coincida con lo que legalmente corresponde.

Un ejercicio útil es seleccionar uno o dos trabajadores al azar y recalcular manualmente su base imponible. Si existen diferencias con el sistema, hay que investigar.

6. Aplicar mal los descuentos: judiciales, voluntarios y topes legales

Si pagar menos de lo debido es grave, descontar más de lo permitido también lo es. Los descuentos en la remuneración están regulados por ley. No todo lo que la empresa quiera descontar es válido, y no todo descuento puede aplicarse sin límites.

Aquí hablamos de:

- Embargos o retenciones judiciales.

- Pensiones de alimentos.

- Préstamos internos.

- Anticipos.

- Cuotas sindicales.

- Convenios con terceros.

Cada uno tiene reglas distintas. Y el margen de error es alto cuando no existe control claro.

¿Dónde se producen los errores más frecuentes?

- Aplicar descuentos sobre una base incorrecta: No todos los descuentos se calculan sobre el total imponible. Algunos deben respetar topes legales o porcentajes máximos.

- No respetar los límites legales de descuento: El Código del Trabajo establece límites para proteger el ingreso del trabajador. Si se exceden, la empresa puede estar infringiendo la ley, incluso si el descuento tiene respaldo.

- Mantener descuentos que ya no están vigentes: Préstamos que ya fueron pagados, embargos que expiraron, cuotas que no fueron actualizadas. A veces el sistema sigue descontando por simple inercia.

- Falta de documentación formal: Todo descuento debe tener respaldo. Si no existe autorización expresa del trabajador o mandato judicial válido, el descuento puede ser impugnado.

Cómo auditar descuentos antes del cierre

La revisión preventiva debería incluir:

- Confirmar que cada descuento tenga respaldo documental vigente.

- Revisar topes legales aplicables según el tipo de descuento.

- Verificar vigencia y saldo pendiente en préstamos internos.

- Comparar el líquido a pagar con meses anteriores y justificar variaciones significativas.

- Validar que descuentos judiciales estén correctamente ejecutados según la resolución correspondiente.

Un buen hábito es mantener un registro paralelo de descuentos activos por trabajador, con fecha de inicio y término estimada. Así se evita depender exclusivamente de la memoria o del sistema.

7. No hacer una auditoría previa al cierre

En muchos estudios contables, el cierre de remuneraciones es una carrera contra el tiempo. Se consolidan datos, se reciben variables, se cargan horas extra, se procesan descuentos y se genera la nómina. Y cuando todo “cuadra” en el sistema, se paga.

El problema es que “cuadrar” no siempre significa “estar en lo correcto”.

Una nómina puede procesarse sin errores técnicos visibles y aun así contener inconsistencias que solo se detectan cuando el trabajador revisa su liquidación o cuando llega una fiscalización.

La diferencia entre un proceso reactivo y uno profesional está en este punto: la auditoría previa al cierre.

El costo de no revisar

Cuando no existe una revisión final estructurada, los errores se detectan después del pago. El hecho de corregir después de la falla implica que se deberán realizar liquidaciones complementarias, ajustes en las cotizaciones, declaraciones rectificatorias. Con un costo tanto en el equipo que debe dar explicaciones incómodas como en la pérdida de confianza del colaborador.

Además, el trabajador rara vez interpreta un error como una equivocación técnica, lo percibe como desorden o falta de cuidado. Y en remuneraciones, la percepción pesa tanto como el cálculo.

Cómo implementar una auditoría previa efectiva

No se trata de rehacer toda la nómina cada mes. Te recomendamos establecer controles inteligentes y repetibles.

1. Comparación mes a mes: Revisar variaciones significativas en el líquido a pagar respecto al mes anterior. Si el cambio no tiene explicación clara, hay que investigarlo.

2. Validación de jornadas y horas extraordinarias: Confirmar que las horas trabajadas coincidan con la jornada contractual vigente.

3. Revisión de variables inusuales: Bonos o comisiones fuera de rango deben tener respaldo y justificación.

4. Control de descuentos: Verificar vigencia y montos antes de cerrar.

5. Muestreo manual: Seleccionar algunos trabajadores (por tipo de contrato) y recalcular manualmente elementos críticos: valor hora, base imponible, horas extra.

Este último punto es especialmente poderoso para crear disciplina técnica.

Pagar bien es un proceso que debes tener bajo control

Las remuneraciones son uno de los procesos más sensibles dentro de cualquier empresa. No solo porque implican dinero, sino porque implican confianza, cumplimiento y responsabilidad legal.

A lo largo de este artículo revisamos siete errores operativos, pero que en realidad son estratégicos. Y sabemos que ninguno de estos errores suele ser intencional; la mayoría nace de la inercia, la falta de revisión o la confianza excesiva en que “el sistema lo calcula”.

Y la jornada laboral seguirá su camino hacia la reducción progresivamente, la fiscalización será más activa y los trabajadores estarán cada vez más informados, eso significa que el margen para el error es cada vez menor.

La diferencia entre un estudio contable que solo procesa nóminas y uno que agrega valor está en el control preventivo. En que revises antes de pagar, que los contratos estén alineados con los cálculos, que hagas validaciones de las bases imponibles y en que puedas detectar inconsistencias antes de que se conviertan en reclamo.

Porque cuando una liquidación sale correcta, nadie lo celebra, pero cuando sale mal, todos lo notan y para ello hay que estandarizar el proceso de remuneraciones a través de la documentación y la auditoría constante. Y cuando eso ocurre, el estudio contable deja de ser un ejecutor operativo y se transforma en un asesor estratégico en cumplimiento laboral.

A partir de este 2026 y de aquí en adelante, ese será el diferencial.

Recuerda estar siempre al pendiente de nuestro blog y nuestro canal de YouTube porque estamos subiendo bastante contenido de interés para contadores, estudios contables y empresas. Además, síguenos en las redes sociales de Uwigo y, si quieres conocer más sobre Uwigo, entra al sitio web o agenda una demo y un ejecutivo se contactará contigo.