By

·

4 minute read

By

·

4 minute read

Resumen:Esta es una guía estratégica para oficinas contables, que enfatiza que los beneficios tributarios no son derechos automáticos, sino prerrogativas que exigen un respaldo documental riguroso.La falta de fiscalización inmediata no valida una operación, por lo que resulta indispensable transitar de una confianza operativa hacia una verificación técnica constante.A través de un análisis detallado, se examinan puntos críticos como las pérdidas tributarias, las donaciones y los requisitos de los regímenes empresariales, señalando que cualquier error en el origen puede generar una contingencia financiera acumulativa.En última instancia, se sostiene que el valor de una asesoría profesional no radica en la reducción de impuestos, sino en la capacidad de sustentar legalmente cada beneficio ante una auditoría. Finalmente, la trazabilidad y la diligencia son las únicas herramientas reales para proteger tanto al cliente como al prestigio del contador.

“Eso lo puedo rebajar, ¿cierto?”. Si eres lider de un estudio contable o gestionas las finanzas de una empresa, has escuchado esta frase hasta el cansancio. Generalmente, nace de una certeza absoluta del cliente basada en un video de redes sociales o el comentario de un colega. Sin embargo, como estrategas, sabemos que en el ecosistema del Servicio de Impuestos Internos (SII), la distancia entre la intención de aplicar un beneficio y el derecho real de consolidarlo es un abismo que muchos no logran cruzar.

El problema central no es la falta de incentivos legales, sino la peligrosa ilusión de que estos son automáticos. Muchos contribuyentes, y lamentablemente algunos asesores, operan bajo una confianza operativa que ignora la realidad técnica de que los beneficios tributarios no son permanentes; son estados dinámicos que se sostienen únicamente mediante el cumplimiento riguroso y la trazabilidad documental. En este juego, la fe no tiene espacio y solo el respaldo sobrevive.

Contenido

- El manta de la fiscalización: Lo que no está documentado, no existe.

- El peligro de las pérdidas tributarias "heredadas".

- Donaciones: El certificado manda sobre la intención.

- Los Regímenes Tributarios no son etiquetas estáticas.

- Inversiones y activos fijos: El reloj de la "puesta en marcha"

- El contador como custodio, no solo como ejecutor.

1. El mantra de la fiscalización: Lo que no está documentado, no existe

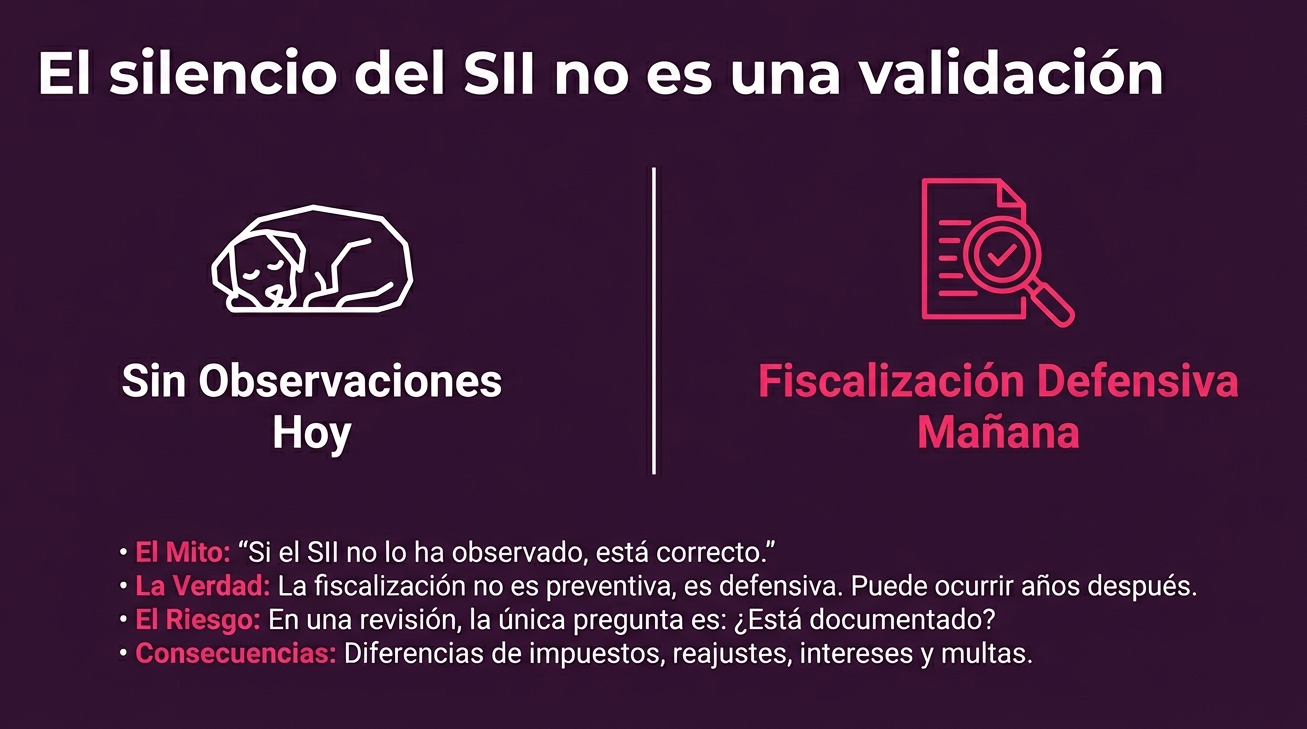

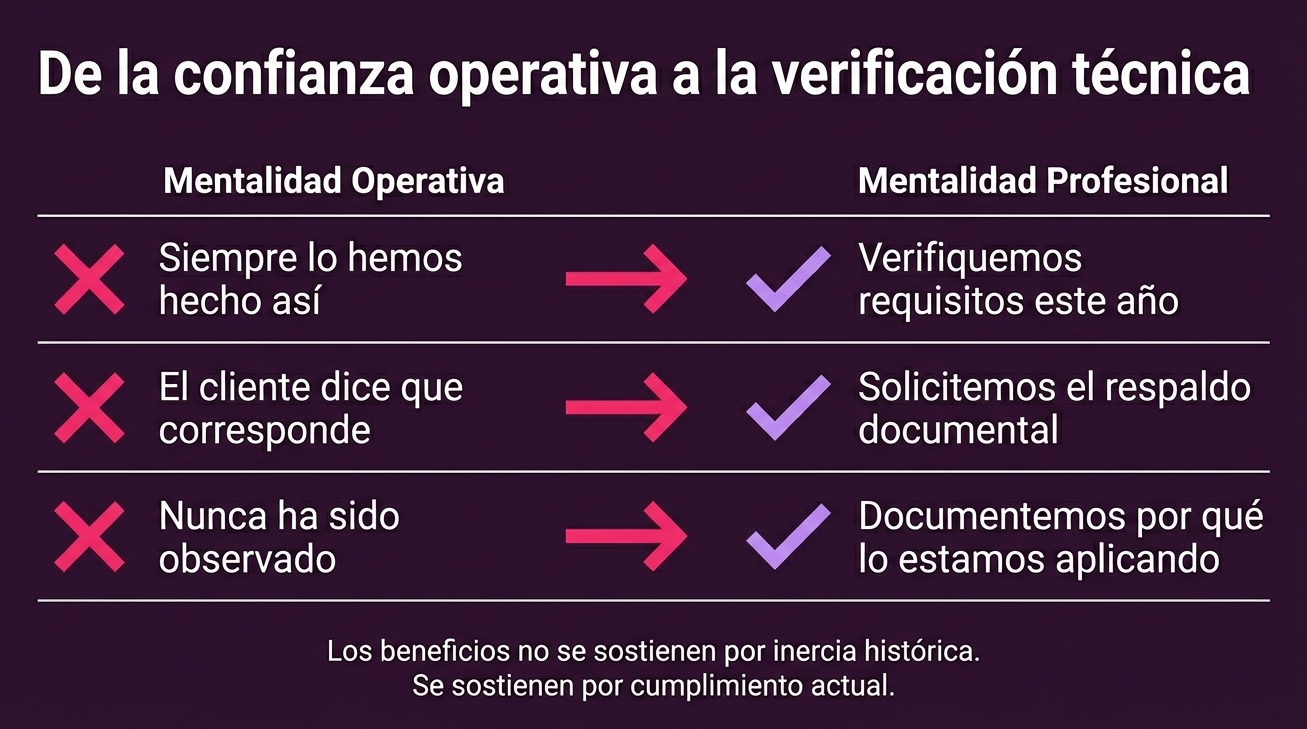

Existe una diferencia importante entre "tener el derecho" y "poder demostrarlo". Muchos profesionales operan bajo la inercia de que "siempre se ha hecho así", olvidando que la carga de la prueba recae íntegramente sobre el contribuyente. El SII no necesita probar que no tienes el beneficio, por el contrario, es tú quien debe certificar que cumple con cada arista técnica para mantenerlo.

Por eso es importante entender que "La ausencia de observación no es validación" y la falta de una notificación inmediata no es un certificado de buena conducta. La fiscalización suele ser reactiva y puede ocurrir años después, transformando un análisis preventivo en una batalla puramente defensiva.

El verdadero salto de un contador hacia un rol de consultoría estratégica ocurre cuando abandona la confianza ciega y adopta la verificación proactiva, elevando el estándar de la trazabilidad técnica desde el balance hasta el Formulario 22.

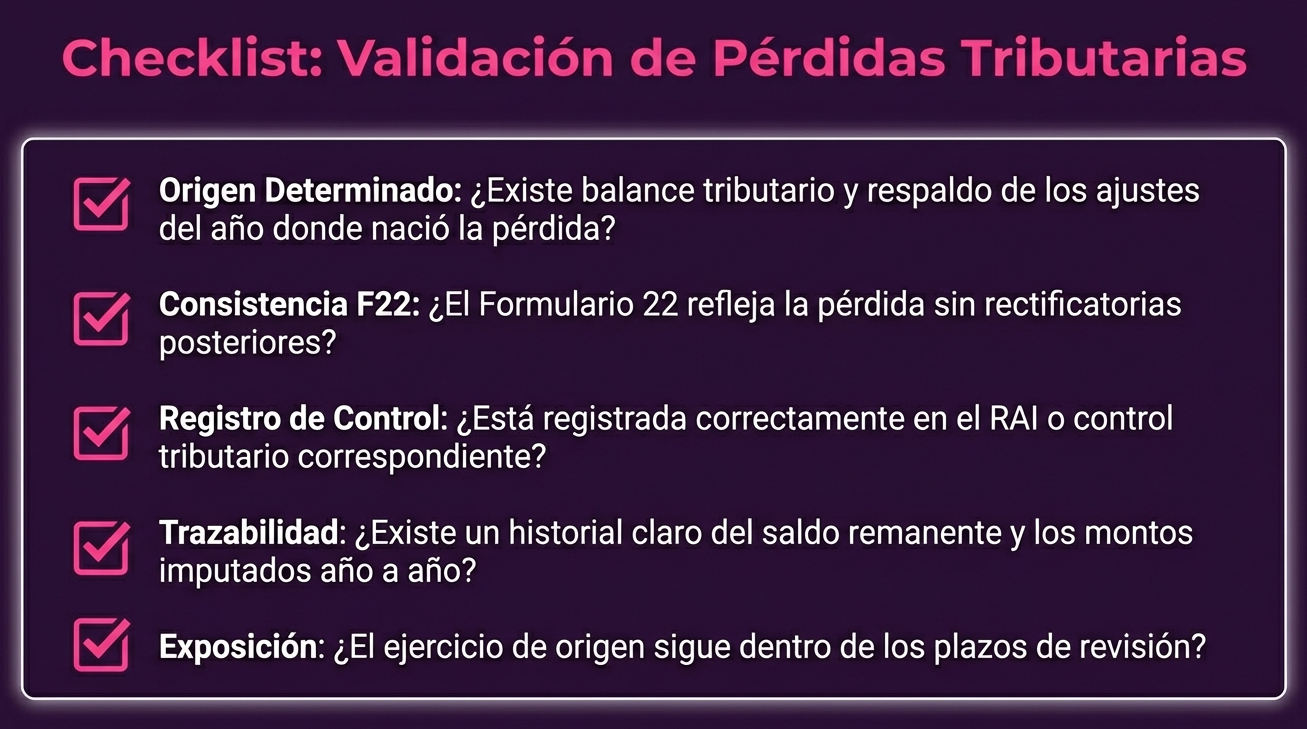

2. El peligro de las pérdidas tributarias "heredadas"

La compensación de pérdidas de años anteriores es una de las herramientas de optimización más potentes, pero también una de las más frágiles.

La confusión habitual es tratar la pérdida financiera del balance como si fuera la pérdida tributaria. Un estratega senior sabe que la pérdida tributaria es una construcción jurídica que depende de la Renta Líquida Imponible (RLI), ajustada por gastos rechazados, correcciones monetarias y conciliaciones precisas.

Si el origen de esa pérdida en el "Año 0" es cuestionable, todo el arrastre posterior se convierte en una base viciada. Un error en la determinación inicial genera un Efecto Dominó devastador:

- Impuesto omitido: Diferencias de caja inmediatas al anularse la compensación.

- Reajustes e intereses: Un costo financiero exponencial por años de arrastre mal calculado.

- Multas asociadas: Sanciones por declaraciones indebidas en cada ejercicio afectado.

- Inconsistencia en registros: Descuadre total en el RAI (Registros de Rentas Afectas) y en la determinación del Capital Propio Tributario (CPT).

La revisión del SII puede impactar todos los ejercicios donde se utilizó la pérdida, no solo el original, destruyendo la planificación fiscal de una década en un solo proceso de auditoría.

3. Donaciones: El certificado manda sobre la Intención

Muchos contribuyentes creen que la nobleza de una donación garantiza el beneficio fiscal y este es un error costoso. El beneficio no nace de la generosidad, sino del cumplimiento de un protocolo estricto. ¿Qué significa esto? La institución debe estar habilitada, el certificado debe ser emitido bajo la norma específica y, crucialmente, se deben respetar los límites porcentuales respecto a la renta líquida o los ingresos.

Análisis de riesgo: Un error en la formalidad del certificado o exceder los topes legales, además de anular el crédito esperado, convierte la donación en un "gasto rechazado", lo que gatilla impuestos adicionales y sanciones. Llevado a la práctica, esto significa que el contribuyente termina pagando dos veces: la donación original y el castigo tributario por haberla declarado mal. Y esto es algo que debemos tener en cuenta.

4. Los Regímenes Tributarios no son etiquetas estáticas

Estar acogido al régimen Pro Pyme no es un derecho adquirido para siempre, ya que es una condición que se debe revalidar cada 31 de diciembre. La "desalineación silenciosa" es el asesino de la eficiencia fiscal. Si la empresa crece, sus ingresos fluctúan o su estructura cambia, tú, como estudio contable, no deberías seguir aplicando beneficios por inercia.

El beneficio se mantiene solo si se cumplen los requisitos año a año. Los detonantes para perder esta condición de forma inmediata incluyen:

- Superar el promedio de ingresos permitido.

- La entrada de socios no permitidos (sociedades extranjeras o estructuras complejas).

- Un cambio en la actividad principal que desvirtúe la naturaleza del beneficio.

Si la realidad del negocio cambia y el asesor no ajusta el régimen, la empresa queda expuesta a una reliquidación masiva de impuestos bajo el régimen general.

5. Inversiones y activos fijos: El reloj de la "puesta en marcha"

Existe el mito de que el beneficio por inversión nace con la factura de compra. Técnicamente, esto es una falacia que invita a ajustes inmediatos. El derecho a la depreciación y otros incentivos requiere acreditar la fecha real de puesta en funcionamiento.

Para evitar contingencias, es imperativo que implementes un Control de Consistencia entre los registros contables y las declaraciones en el Formulario 22.

El SII cruza información de activos con las fechas de operación declaradas; si no hay coherencia entre la adquisición y la puesta en marcha acreditable, el gasto y el crédito asociado serán rechazados de inmediato. No basta con comprar el activo, es necesario demostrar cuándo empezó a generar renta.

El Contador como Custodio, no solo como Ejecutor

La diferencia entre un estudio contable que "asume riesgos" y uno que "construye confianza" radica en la gestión de la evidencia. El valor real de un asesor estratégico va mucho más allá de rebajar en el papel, este yace en su capacidad de defender cada peso aplicado sin vacilar ante una citación del SII.

Actuar como ejecutor es fácil, pero ser el custodio de la integridad tributaria de una empresa requiere una disciplina documental que pocos están dispuestos a mantener.

Como hemos dicho innumerables veces en estos artículos, el entorno de fiscalización es cada vez más sofisticado, por ello, la seguridad es el activo más valioso que un consultor puede ofrecer.

Y debes ponerte en contexto y hacerte esta pregunta: Si hoy recibieras una citación del SII para revisar sus Registros de Rentas Afectas (RAI) y el respaldo de las pérdidas de los últimos cinco años de tus clientes, ¿Tienes la trazabilidad técnica lista para defender tu estrategia, o tu tranquilidad depende simplemente de que "todavía no nos han pillado"?

Recuerda estar siempre al pendiente de nuestro blog y nuestro canal de YouTube porque estamos subiendo bastante contenido de interés para contadores, estudios contables y empresas. Además, síguenos en las redes sociales de Uwigo y, si quieres conocer más sobre Uwigo, entra al sitio web o agenda una demo y un ejecutivo se contactará contigo.